私学における資産運用の軸は債券と言えるかもしれません。

最近は社債が多く活用されているというニュースです。

日経新聞より。

(会員限定記事となっております。ご了承ください)

国内社債市場の拡大が続いている。2025年度の発行額は過去最高ペースだ。26年度も起債額の増加が見込まれるなか、「買い手」として頼りにされる投資主体がいる。宗教法人や学校法人、財団法人といった非営利団体だ。物価高を受けて、ため込まれた現預金43兆円が動き出し、企業と証券会社が群がる構図となっている。

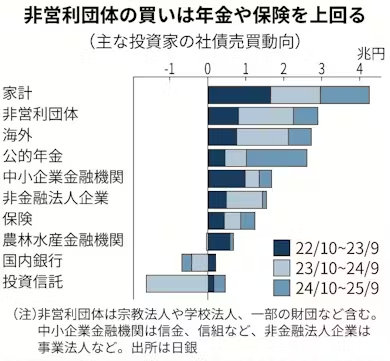

日銀の資金循環統計によりますと、2025年9月末までの3年間で、

学校法人を含む非営利団体は国内社債を3兆円買い越しています。

これは個人向け社債を積極的に購入する家計(同4兆円)に次ぐ大きさで、

2003年以来の高さまで上昇しています。

このような状況になっている一つの理由は「物価高」にあるようです。

学校法人では校舎の建替えが必要となる時期が近づく中、

少子化等による生徒減によって収入確保に苦しむ例も多くなっています。

建築コストの上昇分を資産運用益で何とかしたい、

と考えるのは自然かもしれません。

宗教団体や学校法人といった諸法人はかつて高リスクの仕組み債に手を出し、痛手を負った。一部の学校法人は損失の大きさから社会問題にも発展した。そのトラウマから積極運用には及び腰だったとされる。日銀の資金循環統計によると非営利団体の現預金は43兆円に達し、保有資産の約6割を占める。

今後に向け、私学でも資産運用の必要性は高まっていくことと思われます。

その際、重要になるのは運用方針とルール、そしてガバナンスです。

大学法人は別として、規模の小さい法人においては

資産運用専属の担当者を置くことは難しいでしょうから、

難解な商品を対象とすることは控えたほうがよいでしょう。

そして法人として運用管理をしっかりしていくためのしくみを持ち、

貴法人の収入確保を図っていただければと思います。

(文責:吉田)